دور المدفوعات عبر الهاتف المحمول في دفع الشمول المالي في الدول النامية

- admin

- منذ سنة واحدة

- 262

دور المدفوعات عبر الهاتف المحمول في دفع الشمول المالي في الدول النامية

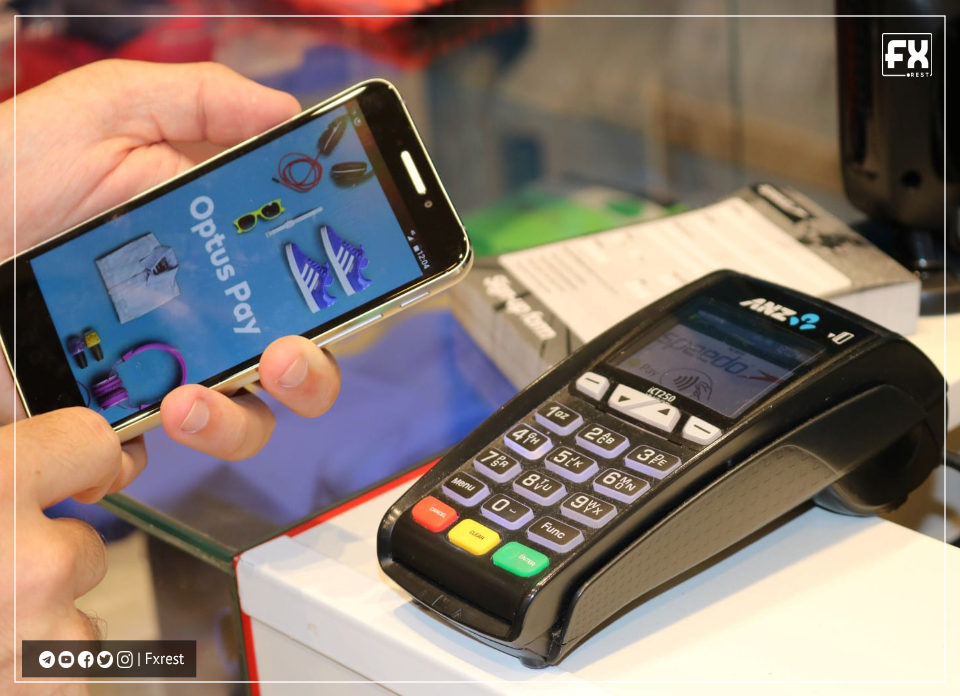

برزت المدفوعات عبر الهاتف المحمول كإحداث تغيير في قواعد اللعبة في تعزيز الشمول المالي في الدول النامية. يمكن للمستخدمين استخدام أنظمة الدفع عبر الهاتف المحمول لتحويل الأموال ودفع الفواتير وإجراء معاملات مالية أخرى دون الحاجة إلى حساب مصرفي تقليدي. في هذه المقالة ، سنلقي نظرة على كيف يمكن للمدفوعات عبر الهاتف المحمول أن تساعد في دفع الشمول المالي في البلدان النامية.

ما هو الشمول المالي؟

يُشار إلى الوصول إلى الخدمات المالية الميسورة التكلفة والمريحة التي تلبي احتياجات الأفراد والشركات باسم الشمول المالي. يتم تضمين الوصول إلى الخدمات المصرفية والائتمان والتأمين والمنتجات والخدمات المالية الأخرى. الشمول المالي أمر بالغ الأهمية للتنمية الاقتصادية ، والحد من الفقر ، وتمكين الفرد والمجتمع.

ومع ذلك ، لا يزال الوصول إلى الخدمات المالية يمثل قضية رئيسية في العديد من البلدان النامية. وفقًا للبنك الدولي ، هناك ما يقدر بنحو 1.7 مليار بالغ في جميع أنحاء العالم لا يتعاملون مع البنوك ، مما يعني أنهم لا يتمتعون بإمكانية الوصول إلى الخدمات المالية الرسمية. إن الافتقار إلى الوصول إلى الخدمات المصرفية أكثر وضوحا في الدول النامية ، حيث لا يتعامل أكثر من نصف البالغين في البلدان المنخفضة الدخل مع البنوك.

اقراء هذ الخبر | أكبر اتجاهات المدفوعات لعام 2023

تأثير المدفوعات المتنقلة على الشمول المالي

برزت المدفوعات عبر الهاتف المحمول كأداة مهمة لزيادة الشمول المالي في البلدان النامية. يمكن أن تساعد المدفوعات عبر الهاتف المحمول في التغلب على العوائق التي تحول دون الشمول المالي التي تفرضها الأنظمة المصرفية التقليدية من خلال السماح للمستخدمين بإجراء معاملات مالية باستخدام أجهزتهم المحمولة. تتمثل إحدى المزايا الأساسية للمدفوعات عبر الهاتف المحمول في ملاءمتها وإمكانية الوصول إليها. على عكس الأنظمة المصرفية التقليدية ، التي تتطلب في كثير من الأحيان من المستخدمين السفر لمسافات طويلة للوصول إلى الخدمات المصرفية ، يمكن الوصول إلى مدفوعات الهاتف المحمول في أي وقت ومن أي مكان.

هذا يسهل المعاملات المالية للأفراد والشركات ، حتى في المناطق النائية والمحرومة.

ميزة أخرى للدفع عبر الهاتف المحمول هي انخفاض تكلفتها. غالبًا ما تفرض الأنظمة المصرفية التقليدية رسومًا عالية وتتطلب حدًا أدنى كبير من الحسابات ، مما يجعلها غير قابلة للوصول إلى الأفراد ذوي الدخل المنخفض والشركات الصغيرة. من ناحية أخرى ، يمكن إجراء المدفوعات عبر الهاتف المحمول بجزء بسيط من تكلفة الخدمات المصرفية التقليدية ، مما يجعلها في متناول جمهور أوسع. المدفوعات عبر الهاتف المحمول آمنة ومأمونة أيضًا. لحماية بيانات المستخدم ومعاملاته ، تستخدم أنظمة الدفع عبر الهاتف المحمول بروتوكولات تشفير وأمان متقدمة.

يمكن أن يساعد ذلك في تنمية الثقة في النظام المالي ، وخاصة بين أولئك الذين لديهم تجارب سلبية مع الأنظمة المصرفية التقليدية. أخيرًا ، يمكن للمدفوعات عبر الهاتف المحمول أن تشجع الابتكار المالي وريادة الأعمال. يمكن أن تساعد المدفوعات عبر الهاتف المحمول في تحفيز النمو الاقتصادي وخلق فرص جديدة للابتكار وريادة الأعمال من خلال تسهيل إجراء المعاملات المالية على الأفراد والشركات الصغيرة.

أمثلة على أنظمة الدفع بواسطة الهاتف المحمول في الدول النامية

هناك العديد من الأمثلة على أنظمة الدفع بواسطة الهاتف المحمول التي تعزز الشمول المالي في البلدان النامية. يعد M-Pesa ، الذي تم إطلاقه في كينيا في عام 2007 ، أحد أكثر الأمثلة شهرة. يتيح M-Pesa للمستخدمين استخدام أجهزتهم المحمولة لتحويل الأموال ودفع الفواتير وإجراء معاملات مالية أخرى. لدى M-Pesa الآن أكثر من 40 مليون مستخدم في كينيا وتوسعت إلى دول أفريقية أخرى ، بالإضافة إلى آسيا وأوروبا.

تيجو كاش Tigo Cash، التي ظهرت لأول مرة في تنزانيا عام 2008 ، هي مثال آخر. تتيح تيجو كاش Tigo Cash للمستخدمين استخدام أجهزتهم المحمولة لإرسال الأموال واستلامها ودفع الفواتير وشراء فترات البث. لدى Tigo Cash الآن أكثر من 6 ملايين مستخدم في تنزانيا وتوسعت إلى دول أفريقية أخرى. برزت Paytm كشركة رائدة في السوق في مجال المدفوعات عبر الهاتف المحمول في الهند. يسمح بايتم Paytm للمستخدمين باستخدام أجهزتهم المحمولة لدفع الفواتير وإعادة شحن الهواتف وإرسال الأموال واستلامها. لدى Paytm الآن أكثر من 350 مليون مستخدم في الهند وتوسعت إلى دول آسيوية أخرى.

اقراء هذ الخبر | أهم أحداث شبكات المدفوعات في المملكة المتحدة

6 خطوات ضرورية نحو معدلات أعلى للشمول المالي في الدول النامية من خلال استخدام المدفوعات المتنقلة

في حين أن المدفوعات عبر الهاتف المحمول لديها القدرة على زيادة الشمول المالي في البلدان النامية ، إلا أن هناك العديد من التحديات التي تحتاج إلى معالجة. لقد أبرزنا 6 طرق للمدفوعات عبر الهاتف المحمول لتحقيق معدلات أعلى من الشمول المالي في الدول النامية.

تبسيط عملية الدفع عبر الهاتف المحمول

يعد تعقيد العملية من أكبر العوائق التي تحول دون اعتماد المدفوعات عبر الهاتف المحمول في البلدان النامية. كثير من الناس في هذه البلدان يفتقرون إلى الخبرة في المعاملات المالية الرقمية ويخافون من الجوانب التقنية للمدفوعات عبر الهاتف المحمول. يمكن أن يساعد تبسيط العملية وجعلها سهلة الاستخدام في زيادة معدلات التبني.

معالجة المخاوف الأمنية

يعد الأمن مصدر قلق كبير لمستخدمي المدفوعات عبر الهاتف المحمول في البلدان النامية. يخشى العديد من الأشخاص استخدام مدفوعات الهاتف المحمول لأنهم يخشون أن يتم اختراق معلوماتهم الشخصية والمالية. يمكن أن تساعد معالجة هذه المخاوف من خلال تنفيذ تدابير أمنية قوية بشكل كبير في بناء الثقة في أنظمة الدفع عبر الهاتف المحمول.

تقديم خيارات دفع منخفضة التكلفة عبر الهاتف المحمول

التكلفة عائق رئيسي أمام الشمول المالي في البلدان النامية ، والمدفوعات عبر الهاتف المحمول ليست استثناء. يمكن أن يساعد تقديم خيارات دفع منخفضة التكلفة أو مجانية عبر الهاتف المحمول في زيادة معدلات التبني بين السكان ذوي الدخل المنخفض.

تعاون مع الشركاء المحليين

في العديد من الدول النامية ، تعد الشراكات مع المنظمات والمؤسسات المحلية ضرورية لتحقيق الشمول المالي. يمكن لمقدمي خدمات الدفع عبر الهاتف المحمول الدخول في شراكة مع البنوك المحلية والوكالات الحكومية والمنظمات غير الحكومية لتوسيع نطاق وصولهم وتقديم المزيد من الخدمات للسكان المحرومين من الخدمات.

توفير التعليم والتدريب

يتم إعاقة اعتماد المدفوعات عبر الهاتف المحمول في البلدان النامية بسبب نقص التعليم والتدريب على كيفية استخدام التكنولوجيا. يمكن أن يساعد توفير برامج التعليم والتدريب في زيادة معدلات التبني من خلال تمكين الأشخاص بالمعرفة والمهارات التي يحتاجون إليها لاستخدام المدفوعات عبر الهاتف المحمول بشكل فعال.

تطوير بنية تحتية شاملة للدفع

يعد تطوير البنية التحتية الشاملة للمدفوعات في المناطق المحرومة أمرًا مهمًا لضمان إتاحة المدفوعات عبر الهاتف المحمول للجميع. ويشمل ذلك بناء البنية التحتية اللازمة ، مثل شبكات الهاتف المحمول ومحطات الدفع ، في المناطق النائية والريفية.

خاتمة

برزت المدفوعات عبر الهاتف المحمول كأداة مهمة لزيادة الشمول المالي في البلدان النامية. يمكن أن تساعد المدفوعات عبر الهاتف المحمول في التغلب على العوائق التي تحول دون الشمول المالي التي تفرضها الأنظمة المصرفية التقليدية من خلال السماح للمستخدمين بإجراء معاملات مالية باستخدام أجهزتهم المحمولة.

المدفوعات عبر الهاتف المحمول مريحة وسهلة المنال وبأسعار معقولة وآمنة ، ويمكن أن تدعم الابتكار المالي وريادة الأعمال. يمكن أن تساعد أيضًا في تنمية الثقة في النظام المالي ، وخاصة بين أولئك الذين لديهم تجارب سلبية مع الأنظمة المصرفية التقليدية. ومع ذلك ، يجب التغلب على العديد من العقبات من أجل ضمان اعتماد ونجاح أنظمة الدفع بواسطة الهاتف المحمول على نطاق واسع في البلدان النامية. يتمثل أحد التحديات الرئيسية في الحاجة إلى قابلية التشغيل البيني والتوحيد القياسي بين مختلف أنظمة الدفع بواسطة الهاتف المحمول.

سيتمكن المستخدمون من تحويل الأموال وإجراء معاملات مالية أخرى عبر أنظمة دفع مختلفة عبر الهاتف المحمول دون الحاجة إلى إنشاء حسابات أو منصات متعددة. هناك صعوبة أخرى تتمثل في الحاجة إلى الأطر التنظيمية وحماية المستهلك لضمان سلامة وأمن أنظمة الدفع بواسطة الهاتف المحمول. لضمان سلامة وأمن المستخدمين وبياناتهم المالية ، يجب على الحكومات والهيئات التنظيمية التعاون مع مزودي الدفع عبر الهاتف المحمول لوضع اللوائح المناسبة وحماية المستهلك.

هناك حاجة لمزيد من التثقيف والتوعية حول فوائد الدفع عبر الهاتف المحمول. قد لا يكون العديد من الأشخاص والشركات في البلدان النامية على دراية بوجود أنظمة الدفع بواسطة الهاتف المحمول أو فوائدها. يجب على الحكومات ومقدمي الدفع عبر الهاتف المحمول وأصحاب المصلحة الآخرين التعاون لتثقيف وزيادة الوعي حول إمكانات المدفوعات عبر الهاتف المحمول لدفع الشمول المالي والتنمية الاقتصادية.

أخيرًا ، تتمتع المدفوعات عبر الهاتف المحمول بإمكانية زيادة الشمول المالي والتنمية الاقتصادية في الدول النامية. يمكن أن تساعد المدفوعات عبر الهاتف المحمول في التغلب على العوائق التي تحول دون الشمول المالي التي تفرضها الأنظمة المصرفية التقليدية من خلال توفير خدمات مالية مريحة وسهلة الوصول وبأسعار معقولة وآمنة. ومع ذلك ، يجب التغلب على العديد من العقبات من أجل ضمان اعتماد ونجاح أنظمة الدفع بواسطة الهاتف المحمول على نطاق واسع في البلدان النامية. لمواجهة هذه التحديات وتعزيز اعتماد أنظمة الدفع عبر الهاتف المحمول ونجاحها في دفع الشمول المالي في البلدان النامية ، يجب على الحكومات ومقدمي خدمات الدفع عبر الهاتف المحمول وأصحاب المصلحة الآخرين التعاون.